Le Cuivre est hot!

La compagnie que nous étudions dans ce nouveau numéro de Recherche Bay Premium est une société Canadienne d’exploration de cuivre et d’or.

Cette société est en train de réaliser un placement privé et nous allons nous interroger dans ce bulletin pour savoir si une participation à ce stade de développement de la société est opportun ou non.

Tout d’abord, interrogeons-nous sur le secteur en lui-même.

Est-ce qu’une exploratrice Cuivre / Or est un investissement à considérer aujourd’hui?

la plupart des observateurs du marché prévoient un déficit significatif de l'offre de cuivre à moyen et à long terme en raison de deux facteurs;

le délai de mise en production de nouvelles mines de cuivre

la perspective d’une forte de demande liée aux besoins de la transition énergétique

Wood Mackenzie prévoit un écart de 5 millions de tonnes entre l’offre et la demande d'ici 2030.

Certains analystes sont même plus pessimistes: la banque d'investissement Jefferies indique que les baisses récentes observées chez certains producteurs sont la preuve qu'ils ne pourront pas délivrer les quantités de cuivre promises dans leur plan de production à l'avenir.

Au Pérou, l’agitation sociale est en train de gripper l’ensemble de la production minière du pays. L’opérateur chinois MMG vient d’annoncer la fermeture “pour maintenance” de sa mine de Las Bambas, qui représente plus de 1% de la production mondiale de cuivre. Les mines de Constancia, Antapaccay, Tintaya sont désormais susceptibles de subir le même sort dans les prochains jours, notamment à cause de la désorganisation logistique et sociale qui affecte les transports et toute l’économie péruvienne. Dans l'État voisin du Chili, la société d'État Codelco, le plus grand producteur de cuivre au monde, a annoncé une baisse d'environ 10% de la production en 2022 par rapport à l’an dernier.

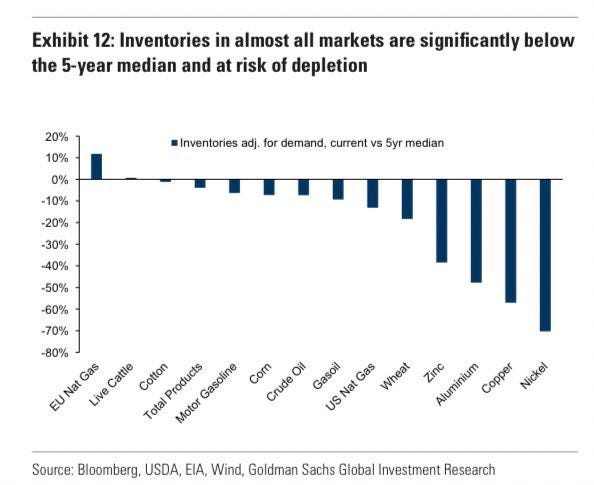

Les réserves de cuivre disponibles pour l'année 2023 déclinent encore.

Cette baisse se produit au moment où les stocks chinois sont à un plus bas historique: le cuivre est l’un des métaux avec le risque de rupture de stock le plus élevé à courte échéance :

Les réserves de cuivre en Chine sont déjà à un niveau exceptionnellement bas pour la saison. Nous n’avons pas observé de restockage suffisant en 2022. Rien à voir avec les mouvements des années précédentes. 2023 a commencé avec des réserves de cuivre plus basses que d’habitude.

Le cuivre est le composant essentiel du "tout électrique". Nous avons besoin de cuivre, de beaucoup de cuivre pour mener à bien la transition énergétique. Le graphique ci-dessous illustre l’intensité, en kg/MW, des différentes matières premières, et notamment du cuivre, dans la production électrique propre et autres.

Dans son livre “The New Map”, Daniel Yegin anticipe que nos besoin dans ce métal vont doubler d’ici 2035

Cette augmentation des besoins est liée aux efforts de décarbonation de l’économie qui vont devoir passer par une augmentation très significative des besoins d’électrification.

Une récente étude de Mackenzie confirme cette vision: les besoins en cuivre vont passer de 28 millions de tonnes aujourd’hui à près de 55 millions de tonnes à l’horizon 2040.

Cette augmentation est liée à l’augmentation organique du développement du parc actuel, et aussi de l’accélération des nouvelles formes de sources de consommation qui font appel au cuivre: éoliennes, centrales solaires, véhicules électriques…

Quelques exemples de consommation: Les parcs éoliens terrestres utilisent environ 4 tonnes de cuivre par MW. Les parcs éoliens offshore utilisent plus 10,5 tonnes par MW!

Chaque mètre de cuivre d’un câble sous-marin d’installation offshore contient 50 kgs de cuivre!

La plus grosse mine de cuivre du monde n’arrive même pas à fournir 20 kms d’un câblage sous-marin!

Sur le solaire, les chiffres sont aussi impressionnants.

Une installation solaire utilise environ 5,5 tonnes de cuivre par MW Aux USA, entre 2018 et 2027: 1 million de tonnes de cuivre seront nécessaires rien que pour ce secteur (source: Navigant Research)

On le sait peu en Europe, les Etats Unis se sont engagés sur un vaste projet d’équipements en matière de projets d’énergie renouvelable. Couplée à un effort significatif de modernisation du réseau électrique, ce projet d’investissement est à lui seul responsable d’une hausse de plusieurs millions de tonnes de cuivre à très court terme…

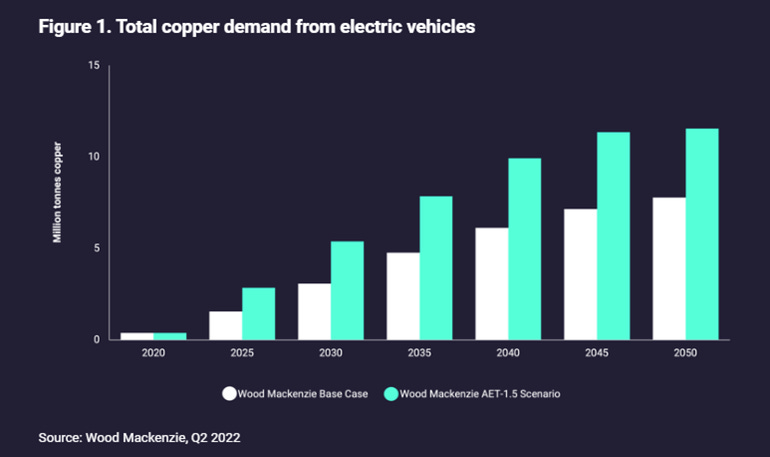

A côté de ces besoins liés au ER, il y a aussi et bien entendu les besoins liés au développement du parc automobile dont la transition vers l’électrique ne fait que commencer

L’électrification des véhicules électrique est lui aussi un défi en termes d’approvisionnement de ce métal:

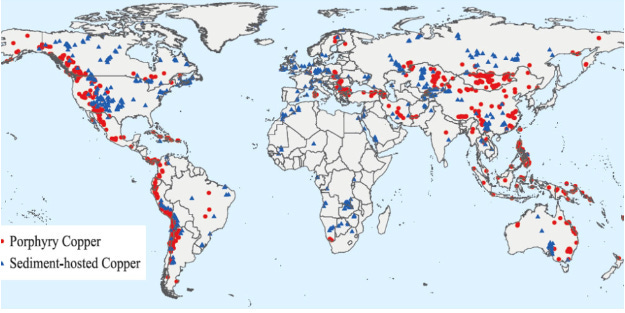

Les gisements de cuivre sont pour la plupart connus. Ils sont sous forme sédimentaires ou porphyres et situés sur des zones très précises

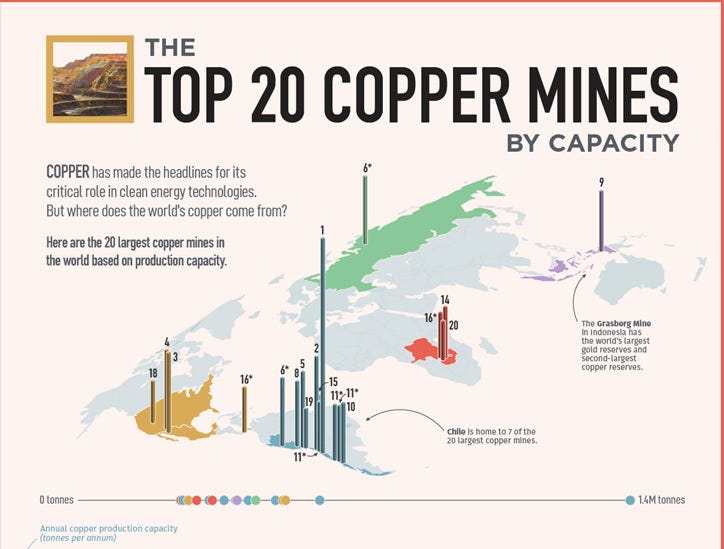

La plupart des mines les plus productives sont situées en Amérique du Sud, principalement au Chili, ce sont des porphyres cuprifères

La mine à ciel ouvert d’Escondida est la seule à dépasser le million de tonnes de production annuelle

Pour réussir la transition énergétique, il va falloir développer beaucoup plus de projets de cette taille. Pour atteindre ces fameux 55 millions de production de cuivre à échéance de 15 ans, même si on augmente les filières de recyclage, nous allons devoir développer beaucoup de projets de la taille d’Escondida.

La recherche de ressources à très hauts potentiels est un impératif à court terme, lorsqu’on connaît la longueur du développement d’un cycle minier de l’exploration jusqu’à la production: de 8 à 12 ans en fonction du projet et de la juridiction, avec un taux d’échec dans le cuivre qui dépasse les 90%…

Ces chiffres donnent la mesure de la taille de l’investissement à consacrer sur l’exploration cuprifère!

Quand on observe les juniors avec des actifs en phase de développement et en phase d'exploration, on remarque globalement des valeurs de grammages en baisse et des absences de nouvelles découvertes. S & P Global Market Intelligence trouve une explication dans cette observation: les affectations à l'exploration de base des métaux ont atteint un creux historique de 24% en 2020 tandis que les affectations sur les sites miniers ont atteint un sommet historique de 41%.

Autrement dit, les compagnies minières n’ont jamais aussi peu investi sur l’exploration.

Et le faible nombre de projets le démontre: les ressources ne sont pas exceptionnelles, et les grammages sont très faibles. L’exception: Trilogy… mais le projet est arrêté à cause d’une autorisation de permis de route d’accès qui a suspendu le projet et qui a fait fuir les investisseurs…

Essayons désormais de nous intéresser à la société d’exploration qui concerne ce bulletin et tentons de mesurer le potentiel réel d’appréciation de la levée de fonds envisagée.

Cette société a un potentiel bien plus important que la récente acquisition de Stellantis, qui vient de mettre $30 millions sur la table pour acquérir une propriété détenue par Mc Ewen en Argentine…